Commentaires et Perspectives en synthèseMise à jour : 30 01 2024

Notre analyse reprend un scénario plausible, issu de lectures de grandes sociétés de gestion (Blackrock, UBS, Morgan Stanley, Lazard, Pictet, HSBC, BNPP, JP Morgan, Rothschild, Russell, Wells Fargo, ...). Même si les années ne se ressemblent pas, l'année 2024 sera une année de transition, de réglages économiques, d'incertitudes à lever, notamment la baisse des taux.

Le premier trimestre/semestre ne sera peut-être pas celui où il faudra renforcer ses positions mais se garder une telle option pour garder 3/5 ans ses lignes.

Les grandes tendances pour 2024

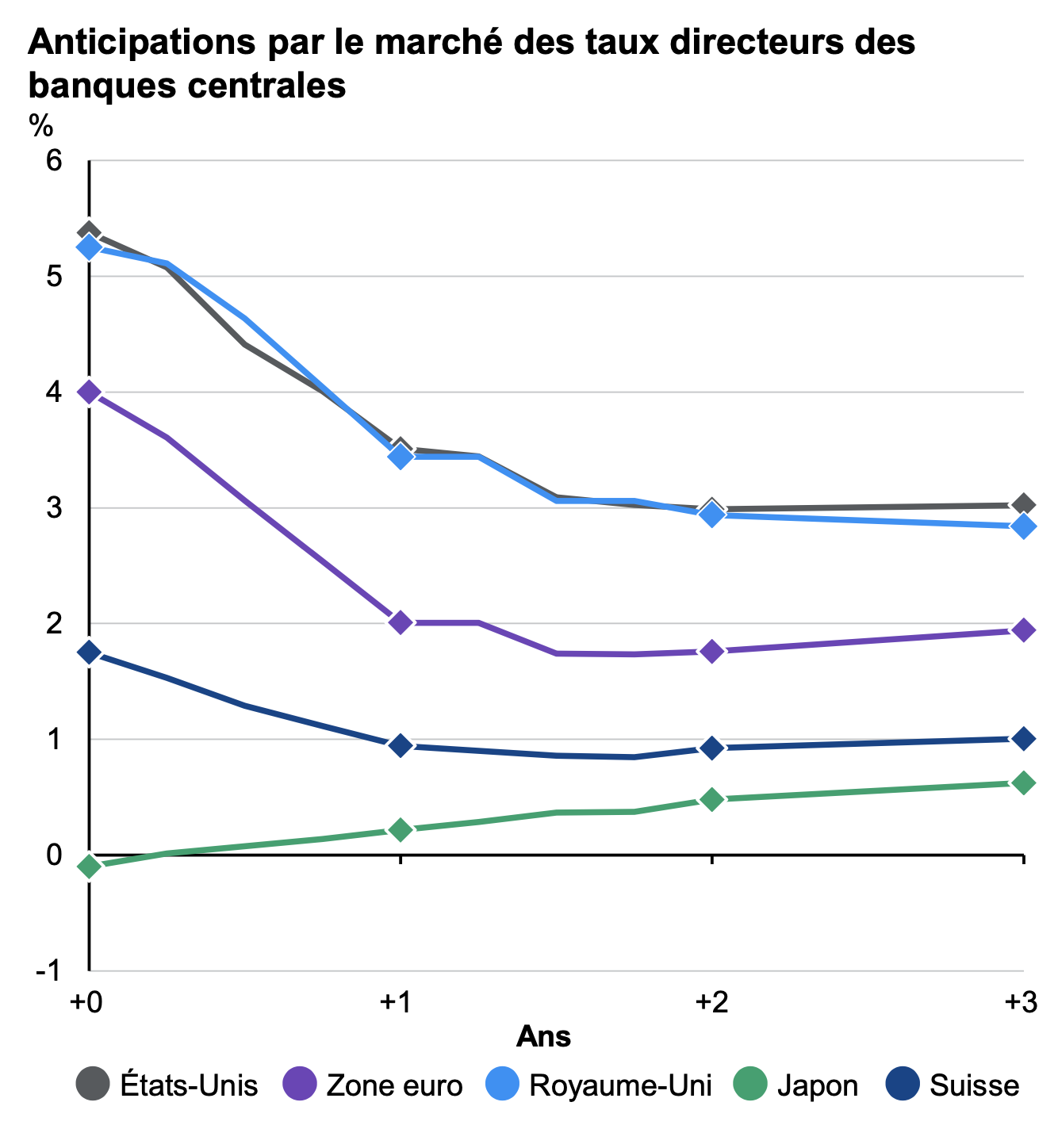

- Les anticipations de baisse de taux courts de 4% actuellement vers 2% d’ici un an en Europe (2% = taux souhaité par la BCE)

- croissance économique encore très élevée en Chine. La plus faible croissance : Europe et Grande Bretagne.

- Baisse marquée des pressions inflationnistes.

- Diminution de la dette publique en zone euro (et une hausse aux USA qui fait donc sa croissance sur la dette)

- Endettement plus faible des ménages (grande tendance depuis 2010 env.)... qui ont, au moins en Europe, encore un gros matelas d'épargne.

- Vieillissement continue de la population mondiale des grandes zones économiques (les entreprises auront des adaptations majeures à venir dans les 10 ans à venir)

- L’investissement devrait baisser aux USA et en Europe (ce n’est pas toujours bon signe, mais la cause en est les taux encore assez hauts)

- Le chômage reste faible, un peu partout (ce qui est une bonne chose pour la consommation)

- Les ventes de logements seront encore à un niveau bas, USA et Europe, et paradoxalement, moins de biens à vendre (on ne vend pas quand les prix peuvent baisser). L'année 2024 sera négative sur le segment immobilier au sens large. Une baisse des taux donnera confiance au secteur.

- La confiance des ménages en zone euro a bien remonté en 2023 mais reste 15 points de moins que la norme.

- La Chine a vécu depuis 4 ans une forte correction immobilière qui devrait légèrement encore se dégrader (cela a une influence globale sur la Chine car les chinois ont beaucoup d’immobilier dans leur patrimoine versus les USA et l’Europe). La Chine va prendre des mesures pour relancer son économie, et faire tomber l'inflation au niveau mondial.

- Hausse de la croissance des bénéfices des entreprises (par la reprise de la consommation, mais prudence quand même avec la géopolitique US et Trump).